Limitare i danni dell’Imposta Patrimoniale

Parte VI – Edizione di sabato 29 agosto 2020 – La fine del segreto bancario, le strategie di difesa

La fine del segreto bancario

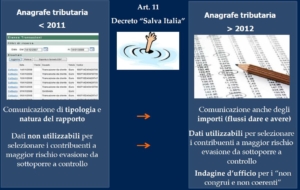

La Legge 214 del 22 dicembre 2011. Art. 11 comma 2, suggella la fine del segreto bancario, tramite il potenziamento dell’Anagrafe Tributaria.

Alla comunicazione della tipologia e della natura del rapporto intrattenuto dal contribuente con un qualsiasi istituto bancario, Poste ecc., si aggiungono anche le comunicazioni obbligatorie di tutti i flussi in entrata e in uscita che contraddistinguono detto rapporto. Questi dati sono utilizzabili per selezionare i contribuenti a maggior rischio di evasione, da sottoporre a controllo.

Inoltre vengono stabiliti controlli d’ufficio anche per i contribuenti “non congrui” e/o “non coerenti”.

E con l’adozione del CRS, Common Reporting Standard, che prevede lo scambio di informazioni tra i diversi Paesi, ne rimangono ben pochi che non scambiano informazioni… Previste poi sanzioni di natura penale, oltre a quelle amministrative, che sono state aumentate.

Le strategie di difesa

Rischio aumento imposte immobiliari

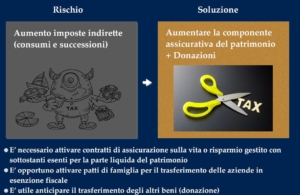

Rischio aumento imposte indirette, consumi e successioni

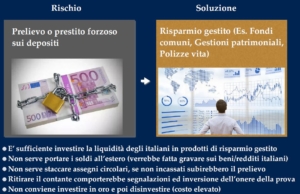

Rischio prelievo o prestito forzoso sui depositi

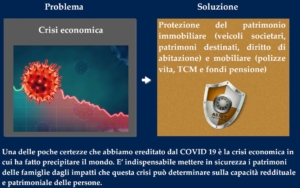

Rischio crisi economica